Lors de la conférence qu’il a l’habitude de tenir après chaque Conseil de Bank Al-Maghrib, Abdellatif Jouahri a expliqué pourquoi le taux directeur a été relevé à 2% et révélé qu’une hausse de 75 points de base au lieu de 50 points de base a été envisagée…

Le Conseil de Bank Al-Maghrib (BAM) s’est réuni mardi 27 septembre pour sa troisième session de l’année 2022. Et, comme à son (excellente) habitude, le Wali de la Banque centrale, Abdellatif Jouahri, a tenu une conférence de presse afin de faire le point sur la politique monétaire du pays et expliquer les décisions prises à l’occasion de cette session trimestrielle.

La grande question, qui tenait les observateurs en haleine cette fois-ci, était bien évidemment celle du taux directeur. Allait-il être relevé ou pas et à quelle hauteur… ?

Le Conseil –présidé par A. Jouahri- y a répondu: le taux directeur sera bel et bien relevé ; et le sera de 50 points de base, passant de 1,5% à 2%.

Restait à comprendre les motifs ayant conduit à ce choix (de hausse et de niveau de hausse) ; et pour cela, qui mieux que le Wali Jouahri pouvait donner ces explications ? Le secteur a la chance d’avoir un Président de la Banque centrale compétent, communicatif (qu’on assiste ou non à ses conférences, on les suit où que l’on soit) et qui illustre parfaitement cette formule de Boileau «Ce qui se conçoit bien s’énonce clairement et les mots pour le dire viennent aisément».

Pourquoi donc la décision a été prise de relever le taux directeur ?

Lors de sa réunion, le Conseil de BAM a analysé les développements de la conjoncture internationale et relevé qu’elle reste profondément marquée par les séquelles de la pandémie et les implications de la guerre en Ukraine. Renchérissement des produits énergétiques et alimentaire, perturbations des chaines d’approvisionnement… Cela pousse l’inflation à des niveaux exceptionnellement élevés et amène donc les Banques centrales à resserrer leurs politiques monétaires.

L’inflation, au niveau mondial, détaille Abdellatif Jouahri, atteint des niveaux jamais enregistrés depuis des décennies. Aux Etats-Unis, après un pic à plus de 9% au cours du mois de juin, elle devrait ressortir à 8,2% sur l’ensemble de cette année. Dans la zone euro, elle s’est située à 9,1% en août et devrait ressortir à 7,7% en moyenne en 2022. En Inde, elle s’établirait à 7,3% etc.

Face à la persistance de ces niveaux élevés de l’inflation et aux craintes d’un désancrage des anticipations d’inflation, poursuit Abdellatif Jouahri, les banques centrales ont renforcé le resserrement de leurs politiques monétaires.

Ainsipar exemple, la FED a décidé, le 20 septembre dernier, de relever une nouvelle fois de trois quarts de point de pourcentage la fourchette cible du taux des fonds fédéraux (à 3%-3,25%) et n’a pas écarté de nouvelles augmentations de la fourchette cible.La BCE, elle, a relevé son taux directeur de 75 points de base, le 8 septembre, tout en précisant qu’elle prévoit d’autres augmentations lors de ses futures réunions.

Bien sûr, rappelle A. Jouahri, pour contrer l’accélération de l’inflation, il n’y a pas que le levier du taux directeur qu’activent les Banques centrales. Il y a aussi le rôle des Gouvernements. Ceux de nombreux pays -le Maroc compris- ont mis en place diverses mesures pour atténuer l’impact de l’inflation tant sur le pouvoir d’achat des ménages que sur le coût de production des entreprises.

Mais, en en citant quelques-unes (dont au Maroc, par exemple, le maintien de la compensation pour les produits de 1ère nécessité, les mesures de soutien au secteur agricole, à celui du tourisme, etc), A. Jouahri a bien précisé qu’en ce qui concerne ces efforts tendant à circonscrire l’inflation, il s’en tient à ce qui relève de la Banque centrale, les décisions du Gouvernement n’étant pas de son ressort.

Le Conseil s’est donc penché sur l’évolution de l’inflation au niveau national et a constaté que l’économie pâtitde l’environnement externe défavorable, en plus des répercussions d’une sécheresse particulièrement sévère, avec, en conséquence, une nette décélération de la croissance et une forte accélération de l’inflation.

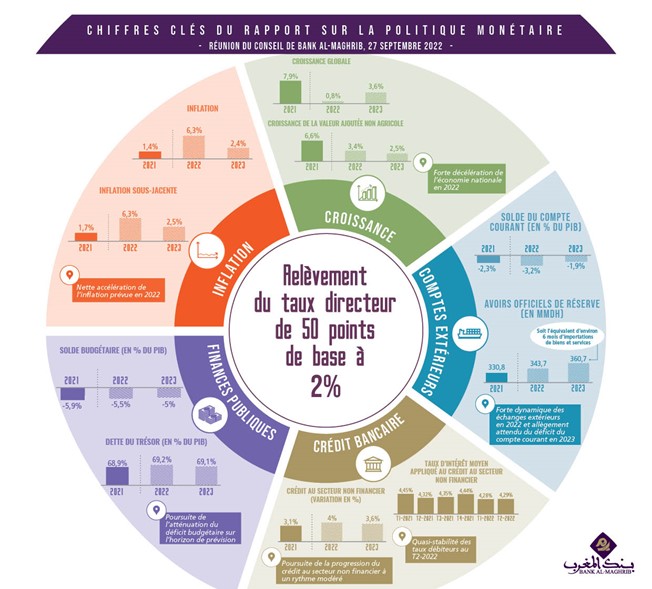

Par rapport à ses prévisions de juin, a indiqué Jouahri, Bank Al-Maghrib table désormais sur un niveau d’inflation nettement plus élevé en 2022. Et d’expliquer queles données relatives aux huit premiers mois de l’année montrent que l’inflation a poursuivi son accélération pour atteindre 8% en août après 7,7% en juillet ; et 6,3% en moyenne au deuxième trimestre après 4% au premier,étant tirée essentiellement par le renchérissement des produits alimentaires et des carburants et lubrifiants.

Et le pire, souligne le patron de la Banque centrale du Maroc, c’est qu’en plus du fait que l’inflation continue d’être alimentée par des pressions d’origine externe, les dernières données montrent une diffusion de plus en plus large vers les prix des produits non échangeables.Autrement dit, une diffusion de plus en plus large de la hausse des prix.

Démonstration chiffres à l’appui de A. Jouahri: sur les 116 sections de biens et services qui composent le panier de référence de l’indice des prix à la consommation, 60,3% ont connu une augmentation de plus de 2% en août contre 42,2% en janvier.

Tenant compte de ces évolutions, les projections de Bank Al-Maghrib tablent désormais sur une accélération de l’inflation à 6,3% sur l’ensemble de l’année, contre 1,4% en 2021, avant de revenir à 2,4% en 2023.

Par ailleurs, portée par la hausse des prix des produits alimentaires qui y sont inclus, sa composante sous-jacente passerait de 1,7% à 6,3% en 2022 puis décélérerait à 2,5% en 2023.

En termes encore plus clairs, l’inflation –c’est-à-dire la hausse des prix- est en train de se généraliser dangereusement. La Banque centrale se devait de réagir.

Aussi, explique le wali, «pour prévenir tout désancrage des anticipations d’inflation et assurer les conditions d’un retour rapide à des niveaux en ligne avec l’objectif de stabilité des prix, le Conseil a décidé de relever le taux directeur de 50 points de base à 2% tout en continuant de suivre de près la conjoncture économique, aux niveaux national et international, et en particulier l’évolution des pressions inflationnistes».

Et de révéler qu’il a même été envisagé de relever le taux directeur de 75points de base, à 2,25%, mais l’hypothèse en est restée au stade des débats internes au Conseil.

On comprend mieux la réticence (jusque-là) de BAM à relever son taux directeur et aujourd’hui à le relever davantage, quand on a les yeux rivés sur la croissance… Sachant (pour faire simple) que lorsque le taux directeur est élevé, cela n’encourage ni les ménages ni les entreprises à s’engager dans des crédits (crédits consommation, crédits développement, achat de voiture, de logement…). La croissance en pâtit donc forcément.

Cependant, note bien Jouahri, toutes les Banques centrales en conviennent: «l’enclenchement de spirales inflationnistes auto-entretenues est jugé plus néfaste pour la croissance, à long terme, qu’un resserrement fort et rapide qui permettrait de juguler les pressions inflationnistes».

Voilà pourquoi BAM a, à son tour, décidé de relever son taux directeur.

Mais, si la situation est inquiétante, elle n’est pas à ce point alarmante qu’il faille aller au-delà d’un taux directeur à 2%… Pas au regard des données actuelles.

Néanmoins, le Wali de BAM l’affirme avec force, il surveillera l’évolution de l’inflation. Et, on peut en être sûr, il la surveillera comme le lait sur le feu !

Bahia Amrani

————————

Evolution de la croissance

Ce qu’en dit le Conseil de BAM…

La croissance économique, au niveau national, marquerait, selon les projections de Bank Al-Maghrib, un net ralentissement cette année à 0,8%, résultat d’un recul de 14,7% de la valeur ajoutée agricole et d’une décélération à 3,4% du rythme des activités non agricoles.

En 2023, elle s’accélérerait à 3,6% en lien avec la hausse prévue de 11,9% de la valeur ajoutée agricole, sous l’hypothèse d’un retour à une production céréalière moyenne de 75 millions de quintaux.

Les activités non agricoles continueraient en revanche de ralentir, leur rythme devant revenir à 2,5%.